1. 電子帳簿保存法とは?

電子帳簿保存法は、正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、税務関係の帳簿や書類を電子データで保存する際のルールを定めた法律です。

なぜ重要なのか?

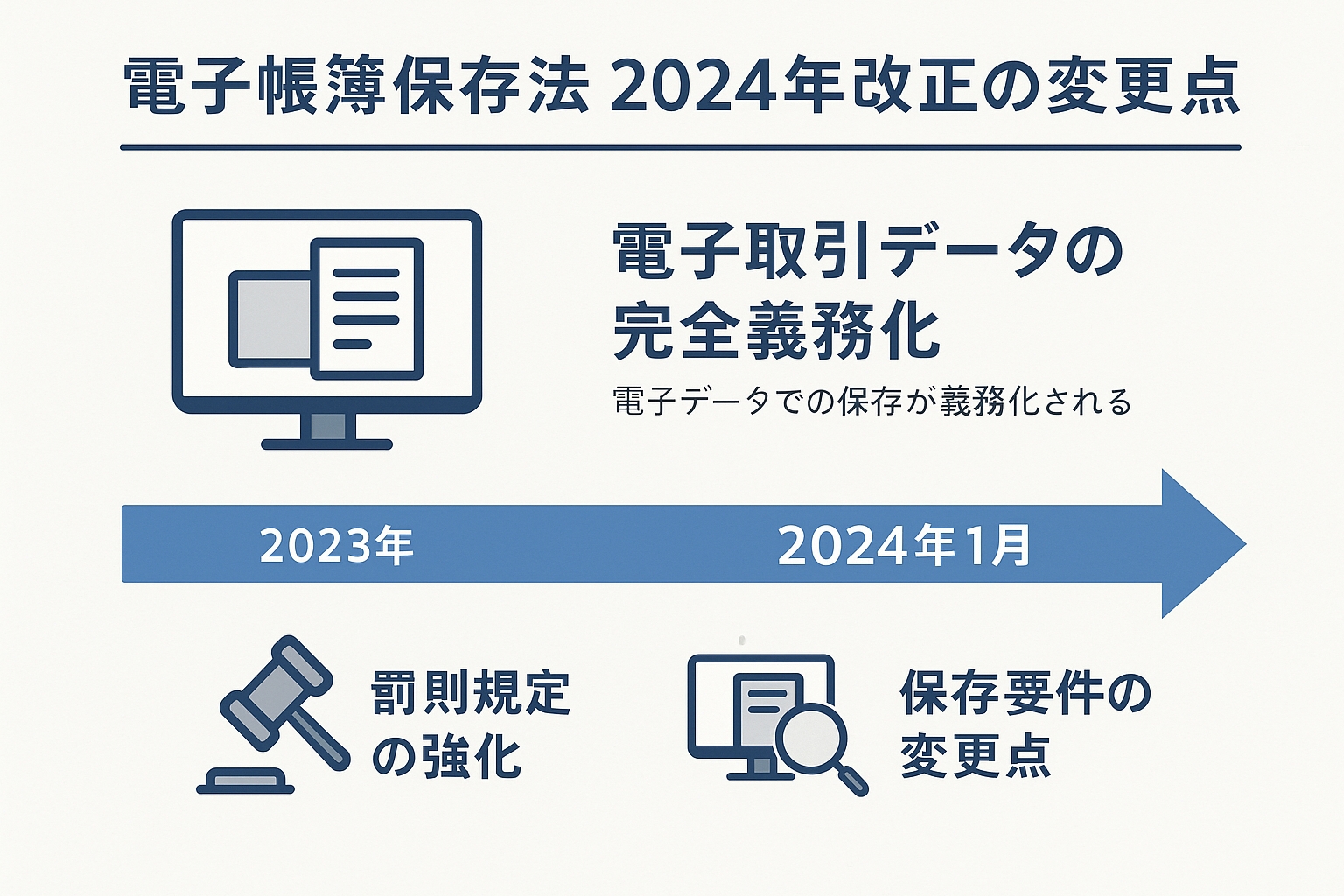

自治体においても、職員の出張旅費、各種経費の精算、取引業者とのやり取りなど、多くの場面で電子取引が行われています。2024年1月からは、これらの電子取引データを適切に保存することが完全に義務化されました。

対象となる機関

地方自治体、公共機関、独立行政法人など、法人税法・所得税法上の帳簿保存義務がある全ての組織

適用開始

2022年1月改正施行、2024年1月から電子取引データ保存が完全義務化

目的

経理のデジタル化促進、業務効率化、データの真実性・可視性の確保

2. 2024年改正のポイント

重要な変更点

2024年1月1日から、電子取引データの紙保存は原則廃止されました。これまで認められていた「宥恕期間」が終了し、電子データでの保存が完全に義務化されています。

改正法施行

事前承認制度の廃止、検索要件の緩和、罰則規定の強化

宥恕期間終了

電子取引データの紙保存が認められる猶予期間が終了

完全義務化

電子取引データの電子保存が完全に義務化(紙保存は原則不可)

主な改正内容

- 電子取引データの完全義務化 - メール添付やウェブサイトからダウンロードした請求書等は電子データで保存必須

- 検索要件の緩和 - 売上高5,000万円以下の事業者は検索要件が不要

- 事前承認制度の廃止 - 電子帳簿・スキャナ保存について事前の税務署長承認が不要に

- 罰則規定の強化 - 隠蔽・仮装があった場合の重加算税が10%加重

- タイムスタンプ要件の緩和 - 入力期限が最長約2か月7営業日まで延長

3. 3つの保存区分

電子帳簿保存法では、保存する書類の種類と方法によって3つの区分に分類されます。

区分1: 電子帳簿等保存

対象: 会計ソフト等で作成した帳簿・書類

例: 仕訳帳、総勘定元帳、決算書類

任意選択: 電子保存は義務ではなく選択可能

区分2: スキャナ保存

対象: 紙で受領・作成した書類

例: 契約書、領収書、請求書

任意選択: スキャン保存は義務ではなく選択可能

区分3: 電子取引

対象: 電子的にやり取りした取引情報

例: メール添付の請求書、ウェブサイトからダウンロードした領収書

完全義務: 2024年1月から電子保存が義務化

自治体で特に注意すべき区分

区分3の電子取引は完全義務化されています。自治体では以下のような場面で電子取引が発生します:

- メール添付で受領する請求書・見積書

- ウェブサイトからダウンロードする領収書

- 電子契約で締結した契約書

- クレジットカード利用明細のウェブ確認

4. 保存要件と対応方法

電子取引データの保存要件

最も重要な区分3(電子取引)について、満たすべき要件は以下の通りです:

電子取引データ保存の4つの要件

システム概要書の備付け

電子取引を行うシステムの概要を記載した書類を備え付ける必要があります。利用しているメールシステムや会計システムの概要書を準備しましょう。

見読可能装置の備付け

税務調査時に電子データを画面上で確認できる環境(パソコン・ディスプレイ等)を整備する必要があります。

検索機能の確保

取引年月日、取引金額、取引先で検索できる仕組みが必要です。ただし、売上高5,000万円以下の場合は税務職員の質問応答記録書の作成で代替可能です。

データの真実性確保

以下のいずれかの方法でデータの改ざん防止措置を取る必要があります:

- タイムスタンプの付与

- データの訂正・削除履歴が残るシステムの利用

- データの訂正・削除を防止する事務処理規程の整備

自治体における具体的な対応例

メール添付書類

業者から送付される請求書等をメールで受領した場合、添付ファイルを適切なフォルダに保存し、件名・日付・金額等で検索できるようにファイル名を統一

ウェブダウンロード

クレジットカード明細やオンライン購入の領収書をダウンロードした際は、取引日・取引先・金額が特定できるファイル名で保存

電子契約

電子契約サービスを利用した契約書は、サービス側でタイムスタンプが付与されることが多いため、その機能を活用

5. 違反時の罰則とリスク

注意!罰則が強化されています

2022年の改正により、電子帳簿保存法違反時の罰則が強化されました。自治体においても適切な対応が必要です。

主な罰則内容

| 違反内容 | 罰則・リスク | 影響 |

|---|---|---|

| 電子取引データの不適切な保存 | 推計課税・追徴課税 | 税務調査で不利な取扱い |

| 帳簿データの隠蔽・仮装 | 重加算税10%加重 | 通常の重加算税に10%上乗せ |

| 青色申告要件違反 | 青色申告承認取消し | 各種控除・特典が受けられない |

| 会社法上の帳簿保存義務違反 | 100万円以下の過料 | 法的制裁措置 |

リスクを回避するための対策

推奨される対策

- 電子取引データ保存の社内規程を整備

- 職員への研修・周知を実施

- システム導入による自動化を検討

- 定期的な保存状況の確認・監査

- 税務署との連携・相談体制の構築

6. 自治体での実装ステップ

現状調査・分析

現在の電子取引の実態を把握し、対象となる書類・データの種類と量を調査します。メール、ウェブダウンロード、電子契約等の利用状況を整理しましょう。

保存方針の決定

自治体の規模や予算に応じて、システム導入か規程整備による対応かを決定します。多くの自治体では、システム導入による自動化が効果的です。

システム・ツールの選定

電子帳簿保存法対応システムを選定します。経費精算システムと連携できるソリューションがおすすめです。

規程・マニュアル整備

電子取引データの取扱いに関する規程を策定し、職員向けの操作マニュアルを作成します。

職員研修・運用開始

全職員を対象とした研修を実施し、段階的に運用を開始します。問い合わせ対応体制も整備しておきましょう。

運用監視・改善

運用状況を定期的に監視し、問題があれば迅速に改善します。税務調査に備えた準備も継続的に行います。

7. 経費精算システムとの関係

なぜ経費精算システムが重要?

自治体の経費精算業務では多くの電子取引が発生します。出張時の交通費領収書のウェブ取得、クレジットカード決済、電子契約による業務委託など、これらすべてが電子帳簿保存法の対象となります。

経費精算における電子取引の例

交通費

- 新幹線のネット予約領収書

- 航空券のeチケット控え

- タクシー配車アプリの領収書

宿泊費

- 宿泊予約サイトの領収書

- ホテル公式サイトからの領収書ダウンロード

物品調達

- オンライン購入の領収書

- 電子契約による調達契約書

推奨される経費精算システムの機能

電子帳簿保存法対応に必要な機能

- 電子取引データの自動保存 - アップロードされた領収書等を要件に沿って保存

- 検索機能 - 日付・金額・取引先での検索が可能

- タイムスタンプ機能 - データの真実性を確保する機能

- 承認ワークフロー - 適切な承認プロセスを電子化

- 会計システム連携 - 既存の財務会計システムとの連携

- 監査証跡機能 - データの変更履歴を記録

8. まとめと今後の対応

重要なポイント

- 2024年1月から電子取引データの電子保存が完全義務化

- 自治体も対象 - 地方公共団体も法人税法上の義務者として対象

- 罰則が強化 - 違反時のリスクが拡大

- システム導入が効果的 - 手作業での対応は現実的ではない

今すぐ取るべき対応

現状確認

現在の電子取引の状況を把握し、対応が必要な範囲を明確にする

緊急対応

まだ対応できていない場合は、最低限の規程整備とファイル管理ルールを設定

システム検討

中長期的な効率化を見据え、電子帳簿保存法対応システムの導入を検討

参考資料・問い合わせ先

電話相談

国税局電話相談センター

制度や法令等の解釈・適用についてのご相談

専門機関

公益社団法人 日本文書情報マネジメント協会(JIIMA)

電子帳簿保存法に関する詳細情報と認証制度

最後に

電子帳簿保存法への対応は一朝一夕にはできません。計画的な準備と段階的な導入が成功の鍵となります。不明な点があれば、専門家や税務署に相談しながら、着実に対応を進めていきましょう。